Facture électronique 2024-2026

00jours

00heures

00minutes

00secondes

Le compte-à-rebours est lancé, anticipez dès à présent la réglementation

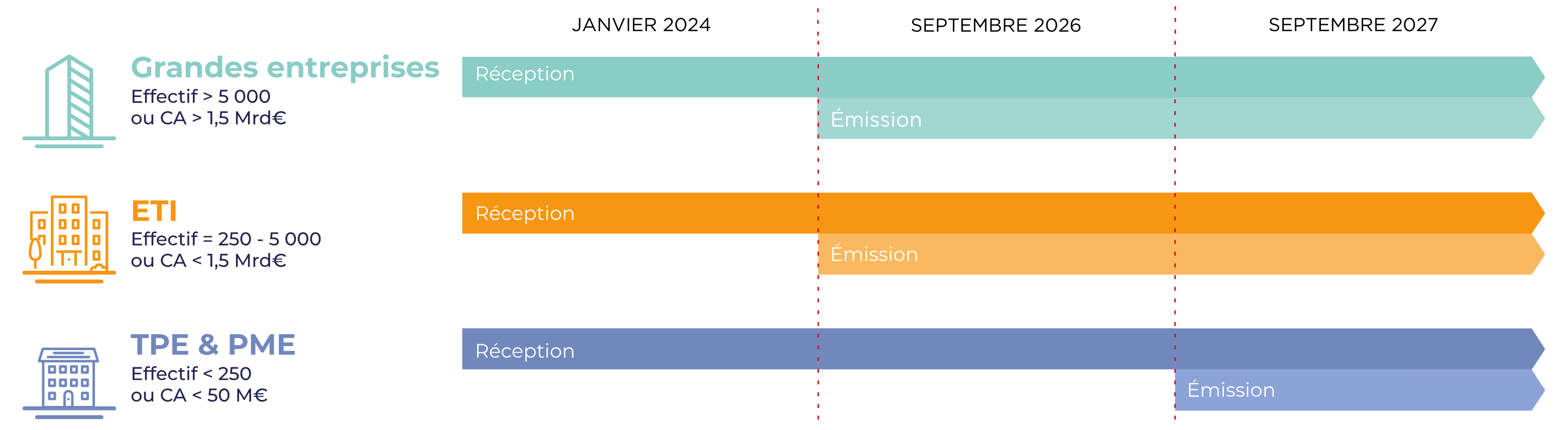

La généralisation de la facturation électronique est annoncée pour le secteur privé ! L’article 153 la loi de Finances 2020 étend désormais l’obligation de facture électronique (e-invoicing) et l’établissement de la déclaration de TVA (e-reporting) dans les échanges entre entreprises assujetties à la TVA, établies en France. Cette réglementation concerne toutes les organisations, quelles que soient leur taille et sera effective à compter du 1er septembre 2026 avec un calendrier de mise en œuvre jusqu’au 1er septembre 2027.

Découvrez ses enjeux et comment anticiper la réussite de sa mise en œuvre pour être prêt dans les temps !

Passer à la facturation électronique :

des enjeux immédiats, des gains pour l’avenir

Pour l’administration fiscale, des gains économiques directs

La DGFIP a fixé 4 objectifs principaux à l’instauration de l’obligation de facturation électronique :

- Lutter contre la fraude à la TVA

- Connaître en temps réel l’activité des entreprises

- Réduire les coûts de traitement administratif et les délais de paiement

- Faciliter les déclarations de TVA grâce au pré-remplissage

Pour les entreprises, renforcer leur compétitivité en intégrant les usages digitaux

La réforme constitue un excellent tremplin pour tirer tous les bénéfices d’un traitement digitalisé des processus de facturation.

- Conformité des opérations (compliance)

- Traitement dématérialisé et automatisé des engagements

- Auditabilité et traçabilité

- Maîtrise des risques

Les échéances : quand être prêt ?

E-invoicing, e-reporting, qu’est-ce-que c’est ?

Le e-invoicing désigne la facturation électronique depuis le dépôt, la transmission, et le suivi des factures, B2B et BtoG (Business to Government)

Le e-reporting consiste à transmettre les données nécessaires au pré-remplissage de la déclaration de la TVA à l’administration fiscale.

Le fonctionnement de la facturation électronique

Le schéma retenu par la DGFIP permet aux entreprises de retenir la plateforme de dématérialisation partenaires de leur choix et de travailler avec leurs prestataires actuels : Opérateurs de Dématérialisation (OD) et/ou Plateforme de Dématérialisation Partenaires(PDP) ou directement avec le Portail Public de Facturation (PPF). Quel que soit votre choix Oxalys sera en mesure de recevoir vos factures électroniques.

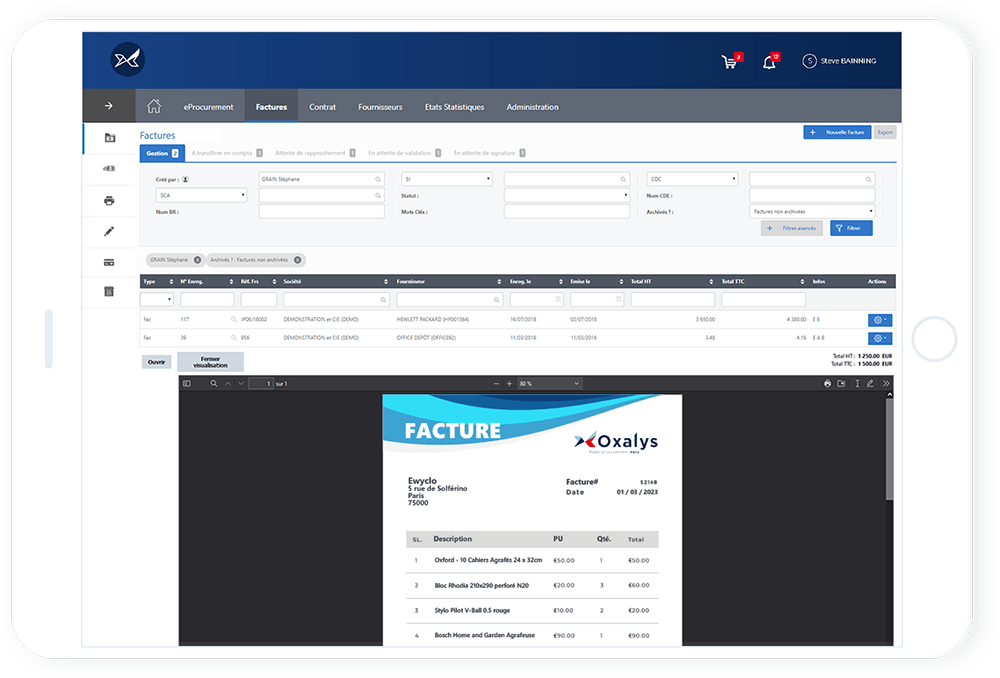

De la dématérialisation à la facturation électronique : pourquoi choisir Oxalys ?

Acteur majeur de la digitalisation des processus Procure to Pay pour les PME et ETI, Oxalys dématérialise les factures fournisseurs de plus de 100 entreprises qui disposent déjà des fonctionnalités nécessaires pour passer à la facture électronique et être en conformité avec la réglementation en 2026.

Processus entièrement dématérialisé des engagements, du traitement des factures fournisseurs et de conformité fiscale

Gestion des engagements

Process d’approvisionnements de l’expression du besoin jusqu’à la dématérialisation des factures :

- Catalogues fournisseurs (internes ou punch out)

- Suivi des budgets

- Gestion des commandes

- Réception

Visibilité, traçabilité et conformité

Des processus documentés et partagés entre toutes les parties prenantes :

- Comptabilité d’engagement

- Rapprochement des factures avec les commandes

- Factures à recevoir

- Ordres de paiement et échéances

Grâce à ses solutions et savoir-faire, Oxalys est le partenaire privilégié des PME et ETI pour la conformité de vos transactions B2B (e-invoicing) et fiscale de vos déclarations de TVA (e-reporting)