- Facturation électronique : un enjeu stratégique pour les PME

- Facturation électronique pour les PME : que dit la nouvelle réglementation ?

- Facturation électronique et Procure-to-Pay : quel rapport ?

- Quelles sont les obligations de facturation électronique pour les PME ?

- Pourquoi digitaliser les processus de facturation dans les PME ?

- Transiter vers la facturation électronique : quelles étapes pour les PME ?

- Quels sont les risques pour les PME en cas de non-conformité ?

- Réussir votre passage à la facturation électronique : les bonnes pratiques pour PME

- Pourquoi intégrer la facturation électronique au processus P2P ?

- Comment la facturation électronique s’intègre à un SI Achats ?

- PME, pourquoi dématérialiser vos factures fournisseurs avec Oxalys ?

- Digitalisez votre P2P et sécurisez vos processus de facturation avant la RFE

La réforme de la facturation électronique s’appliquera aux PME et à toutes autres entreprises françaises dès le 1er septembre 2026 et les oblige, comme toutes les entreprises assujetties à la TVA, à passer à la facture électronique B2B, selon un calendrier adapté. Bien qu’elles ne soient concernées par le traitement des factures clients qu’en 2027, les PME ont tout intérêt à en faire un projet de performance plutôt qu’un simple sujet de conformité fiscale. En pratique, les PME qui font le choix d’anticiper la réforme peuvent utiliser le projet de facturation électronique pour structurer leurs processus achats, standardiser leurs données fournisseurs et gagner en contrôle sur la dépense. C’est le moment de se poser les bonnes questions sur l’intégration dans le cycle Procure-to-Pay.

Facturation électronique : un enjeu stratégique pour les PME

La facture électronique obligatoire doit être abordée par les PME comme un véritable enjeu stratégique, afin de tirer pleinement partie de cette disposition :

Tout d’abord, elles ont tout intérêt à s’assurer de leur conformité fiscale : respect des formats (Factur‑X, UBL, CII) et des mentions obligatoires, transmission via une Plateforme Agréée (anciennement PDP), limitation des risques de redressement. Le coût pour une PME peut vite devenir pesant.

Ensuite, la dématérialisation de façon générale permet de gagner en productivité sur le cycle Procure‑to‑Pay : réduction des ressaisies manuelles, rapprochement automatique commande / livraison / facture, workflows de validation digitalisés, diminution du délai de traitement d’une facture et des coûts par facture.

Pourquoi s’en priver ?

Ensuite, cela aura un impact sur leur trésorerie, leur relation fournisseurs et leur BFR grâce à une meilleure visibilité sur les factures en attente, les échéances et les litiges.

Bon à savoir 💡

Le meilleur conseil à vous donner, si vous dirigez une PME, c’est de sauter sur l’occasion de moderniser votre SI achats / finance en vous équipant d’une solution P2P comme Oxalys, pour constituer une plateforme «RFE‑ready» intégrant une automatisation comptable et une vraie dématérialisation de la facturation des fournisseurs.

Découvrez la dématérialisation des factures fournisseurs avec Oxalys et la PA AGENA3000

Facturation électronique pour les PME : que dit la nouvelle réglementation ?

Bon à savoir💡

La réforme impose la généralisation de la facture électronique structurée pour toutes les entreprises assujetties à la TVA en France, avec un calendrier étalé entre 2026 et 2027 selon la taille de l’entreprise.

La réforme de facturation électronique, issue de la loi de finances 2020 et ajustée par la loi de finances 2024, rend obligatoire l’e‑facture pour les échanges B2B entre entreprises assujetties à la TVA établies en France.

Concrètement, toutes les entreprises assujetties à la TVA, quelle que soit leur taille (micro‑entreprises, TPE, PME, ETI, grandes entreprises), sont incluses pour leurs opérations B2B domestiques. Elles devront pouvoir:

- Émettre et recevoir des factures au format électronique structuré (Factur-X, UBL, CII ou format mixte structuré + image),

- Acheminer les factures via une plateforme Agréée (ex. PDP),

- Assurer le e‑reporting de certaines données de transaction (montants, TVA, statuts, etc.) à l’administration fiscale.

Important ✨

La RFE concerne à la fois les factures (e-invoicing) ET les données à transmettre à l’administration fiscale (e-reporting) !

Quelles différences entre une facture électronique et une facture numérique ?

La facture « numérique » (ou dématérialisée simple) est souvent confondue avec la facture « électronique » au sens de la réforme française.

La réglementation française est très claire : un simple PDF envoyé par e‑mail est une facture numérique, mais n’est pas une facture électronique conforme à la réforme de 2026/2027.

Voici un tableau récapitulatif qui va vous permettre de mieux appréhender les différences ⤵️

| Critère | Facture numérique (PDF, scan…) | Facture électronique (RFE) |

|---|---|---|

| Définition | Facture au format numérique (PDF, image, Word, etc.), souvent issue d’une impression ou d’un scan. | Facture créée, transmise et reçue 100% de façon dématérialisée, avec des données structurées. |

| Structure des données | Contenu lisible par l’humain uniquement, non structuré pour les systèmes. | Socle minimum de données structurées. |

| Valeur réglementaire RFE | Aucune | Conforme si format et canal respectent les exigences de la RFE (formats conformes : Factur-X, UBL, CII). |

| Mode de création | Générée depuis un logiciel bureautique, un outil simple de facturation ou issue d’un scan. | Générée nativement par un outil compatible facturation électronique (ERP, SI achats, logiciel certifié). |

| Mode de transmission | Envoyée par e-mail ou déposée sur un portail sans exigence particulière. | Transmise via une plateforme agréée avec traçabilité des statuts. |

| Lecture et traitement | Nécessite souvent une saisie ou un OCR pour intégration en comptabilité. | Intégration facilitée dans les systèmes (achats, compta) grâce aux données structurées. |

| Exigences fiscales spécifiques | Soumise aux règles générales de facturation, mais sans cadre RFE. | Doit respecter les formats et le circuit imposés par la RFE (e-invoicing + e-reporting) et l’intégration de certaines données. |

| Exemple | PDF de facture envoyé par e-mail à un client. | Factur-X (PDF + XML) échangé via une plateforme agréée (PDP). |

Quels sont les acteurs ?

L’écosystème français repose sur trois catégories d’acteurs : le Portail Public de Facturation (ou PPF), les PA ou Plateformes Agréées (anciennement PDP) et les Opérateurs de Dématérialisation. Une PME choisit généralement une PA via son éditeur de logiciel (par exemple un connecteur natif entre Oxalys et une plateforme Agréée) mais également via son expert comptable ou de façon indépendante.

-

Le PPF : Portail Public de Facturation

Le PPF est la plateforme publique développée par l’administration fiscale en charge de :

- La gestion de l’Annuaire : il centralise l’annuaire officiel des entreprises assujetties à la TVA, permettant d’identifier pour chaque SIREN la plateforme de réception choisie.

- La collecte fiscale : il assure la récupération de la TVA et la concentration des données de e-reporting pour la Direction Générale des Finances Publiques (DGFIP).

- Les PA : Plateformes Agréées (ex PDP)

Les PA sont des prestataires privés immatriculés (ou agréés) par l’administration fiscale. Elles constituent le cœur du dispositif pour les entreprises :

- Autonomie de transmission : contrairement aux OD, les PDP sont les seules plateformes privées habilitées à acheminer de façon sécurisée les factures électroniques et à transmettre les données d’e-reporting au PPF.

- Conformité et sécurité : elles doivent respecter un cahier des charges strict, incluant la certification ISO 27001, garantissant l’intégrité et la confidentialité des données. Elles doivent être agréées par l’État.

- Services à valeur ajoutée : elles peuvent proposer des outils de gestion financière, de suivi des paiements et de pré-comptabilité en plus du service d’acheminement.

-

Les OD : Opérateurs de Dématérialisation

Les OD sont des éditeurs de logiciels (facturation, comptabilité, gestion de caisse) qui ne disposent pas de l’immatriculation de l’État.

- Ils ne peuvent pas transmettre directement les factures au système central (annuaire/administration). Ils doivent obligatoirement se connecter à une PDP ou au PPF pour acheminer les documents

- Ils servent d’interface pour l’entreprise afin de créer des factures, mais n’ont pas la responsabilité juridique de la transmission sécurisée vers la plateforme du client dans l’annuaire national

Résumé ✅

Pour être en conformité au 1er septembre 2026, chaque PME devra choisir sa plateforme de réception et sera alors référencée dans l’annuaire central pour permettre le bon routage des flux.

Facturation électronique et Procure-to-Pay : quel rapport ?

Le passage à la facturation électronique est une obligation légale pour les PME françaises, qui répond également à des objectifs de modernisation et de performance économique. C’est l’occasion, pour les entreprises, de faire le point sur leur processus Procure-to-Pay. Et de faire mieux .

Pourquoi les PME doivent passer à la facturation électronique ?

Au-delà de la contrainte réglementaire, la facturation électronique est présentée par l’État comme un levier de compétitivité :

- Réduction massive des coûts entre 50 % et 75 % par rapport à un traitement papier

- Diminution des délais de paiement

- Gains de productivité

- Sécurisation des échanges

- Réduction des litiges

L’État estime que les TPE et PME réaliseront, à terme, un gain global de 4,5 milliards d’euros par an grâce à cette réforme. Nombre de nos clients qui utilisent déjà la dématérialisation des factures ont pu constater les gains concrets de la digitalisation des factures.

Les étapes du Procure-to-Pay : du besoin à la facturation, où se situe la facture électronique ?

Le cycle Procure-to-Pay (ou P2P), également appelé cycle « de la commande au paiement », couvre l’intégralité de la partie transactionnelle de la fonction Achats.

Les étapes du cycle Procure-to-Pay sont les suivantes :

- Expression et collecte du besoin

- Workflow d’approbation

- Émission de la commande

- Gestion des réceptions

- Facturation et contrôle

- Mise en paiement (Bon à Payer)

Où se situe la facture électronique dans le P2P ?

La facture électronique (ou dématérialisation des factures) se situe à la fin du cycle P2P, agissant comme le lien entre les fonctions Achats et Finance. Son rôle est de transformer cette étape finale souvent chronophage en un processus automatisé :

- Acquisition et reconnaissance facilitée : intégration des factures via des flux EDI ou par lecture automatique (LAD/OCR) pour en extraire les données

- Rapprochement automatique : confrontation des éléments facturés aux états de la commande et de la réception

- Conformité réglementaire : respect des obligations légales tout en accélérant les délais de traitement pour éviter les retards de paiement.

Bon à savoir 💡

La RFE qui consiste à l’émission et la réception de factures conformes alimente – pour les fournisseurs concernés – le cycle P2P avec des factures électroniques.

Quelles sont les obligations de facturation électronique pour les PME ?

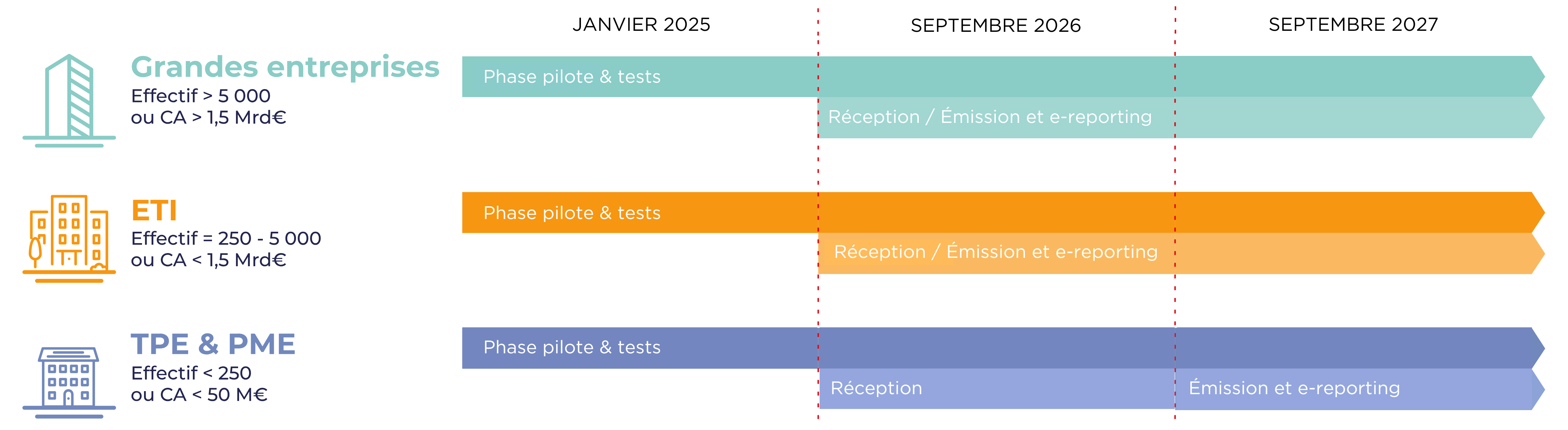

Calendrier de mise en conformité

Le calendrier RFE 2026–2027 s’articule autour de deux dates pivots :

- Dès le 1er septembre 2026 : si vous êtes une PME, vous devrez être capables de recevoir des factures électroniques structurées via une plateforme agréée (ex PDP) (adaptation outils + processus).

- À partir du 1er septembre 2027 : vous devrez pouvoir émettre toutes les factures B2B domestiques en format électronique structuré (Factur‑X, UBL, CII…) via une plateforme Agréée, avec e‑reporting des données à l’administration.

Les formats de facture électronique (Factur-X, UBL, CII)

Les formats de factures électroniques conformes à la RFE sont les formats dits structurés (ou hybrides structurés) suivants :

-

Factur‑X

- Format « hybride » : un PDF/A‑3 lisible par l’humain, contenant un fichier XML embarqué avec les données structurées.

- Respecte la norme européenne EN 16931

- Souvent recommandé car il concilie lisibilité pour les utilisateurs et automatisation pour les systèmes (SI achats, ERP, compta).

-

UBL (Universal Business Language)

- Format XML structuré uniquement, sans PDF associé.

- Très utilisé dans les échanges B2B et les marchés publics européens, compatible avec les plateformes Agréées.

-

CII (Cross Industry Invoice)

- Format XML structuré défini par l’UN/CEFACT, base de la norme EN 16931.

- Utilisé dans de nombreux flux EDI et échanges internationaux, également accepté par l’administration française.

Rappel 🧏♂️

Un simple PDF (même signé) ou une image envoyée par e‑mail reste une facture «numérique» mais ne suffit pas à elle seule pour être conforme à la réforme. Pour être conforme, votre facture doit être émise dans l’un des 3 formats acceptés (Factur‑X, UBL ou CII), transiter via une plateforme Agréée (PA) et contenir toutes les mentions obligatoires dans des champs structurés.

Mentions obligatoires et conformité fiscale

Une facture conforme RFE contient toutes les mentions obligatoires d’une facture classique, plus quelques éléments spécifiques à la facturation électronique (SIREN client, nature de l’opération, etc.), le tout dans des champs structurés au format Factur‑X / UBL / CII.

Les mentions « classiques » obligatoires citées dans le Code général des impôts (art. 289 et 242 nonies A) et du Code de commerce restent bien évidemment obligatoires dans une E‑facture.

Les mentions spécifiques ajoutées par la RFE devront être présentes et structurées dans les formats électroniques acceptés :

- Numéro SIREN du client (obligatoire quand le client est une entreprise assujettie à la TVA)

- Adresse de livraison (adresse de livraison des biens ou de réalisation de la prestation, si différente de l’adresse du client)

- Nature de l’opération (mention indiquant si l’opération porte uniquement sur des livraisons de biens ou uniquement sur des prestations de services, ou un mix des deux)

- Option pour le paiement de la TVA d’après les débits (Mention explicite « option pour le paiement de la taxe d’après les débits » lorsque l’entreprise a opté pour ce régime)

Archivage et piste d’audit fiable

Avec la RFE, il faut à la fois archiver les factures 10 ans dans de bonnes conditions et documenter une piste d’audit fiable qui relie facture, commande, livraison et paiement.

Rappel 🧏♂️

L’archivage concerne le fait de conserver des factures électroniques (émises et reçues) pendant 10 ans, dans un système qui garantit l’intégrité de la facture et des données.

Pourquoi digitaliser les processus de facturation dans les PME ?

De plus en plus de PME font le choix de digitaliser leurs processus de facturation, d’abord pour gagner en efficacité, ensuite pour se mettre en conformité avec la réforme de facturation électronique qui arrive. Au‑delà de l’obligation réglementaire, la dématérialisation des factures devient un levier concret de performance opérationnelle, de fiabilité des données financières et de pilotage des dépenses.

Gain de temps et productivité

En remplaçant la saisie manuelle et les échanges papier par des workflows automatisés, les équipes réduisent considérablement le temps consacré au traitement des factures fournisseurs.

La numérisation, le pré‑remplissage des données, le rapprochement automatique commande‑réception‑facture et toutes les validations dématérialisées permettent aux équipes comptables et achats de se concentrer sur l’analyse, la négociation et la résolution d’anomalies à forte valeur ajoutée.

Réduction des erreurs humaines

La digitalisation limite les ressaisies d’informations entre demandes d’achats, commandes, réceptions et factures, ce qui réduit mécaniquement les erreurs de montant, de taux de TVA, de référence ou de fournisseur. Les contrôles automatiques mis en place dans les solutions de gestion des factures détectent plus rapidement les doublons, les factures non attendues ou incohérentes, diminuant ainsi les litiges fournisseurs, les retards de paiement et les risques fiscaux.

Philippe Prodhomme, Directeur Financier, Axian Group a mis en avant les gains de performance depuis la mise en place de la solution P2P d’Oxalys 🖊️

« Le papier a été éliminé, le rapprochement des demandes d’achats et de la facture se fait automatiquement […] Nous avons fiabilisé nos flux Achats et gagné en productivité et en transparence »

Meilleure visibilité financière

Avec un processus digitalisé, chaque facture est tracée de bout en bout, et son statut (reçue, en validation, approuvée, payée) est visible en temps réel par les équipes finance et achats. Cette visibilité plus fine sur les engagements et les échéances de paiement améliore la prévision de trésorerie, facilite le pilotage du budget et donne aux dirigeants des indicateurs fiables pour arbitrer les dépenses.

Intégration dans un écosystème Procure-to-Pay complet

Digitaliser la facturation, c’est aussi la connecter à l’ensemble du processus Procure‑to‑Pay : demandes d’achats, validations, commandes, réceptions, factures et paiements sont gérés dans un même environnement.

Pour votre PME, s’appuyer sur un SI achats / Procure‑to‑Pay comme Oxalys vous permet de standardiser les circuits de validation, de sécuriser la conformité des factures (formats RFE, mentions obligatoires, e‑reporting) et de transformer la fonction achat‑finance en véritable centre de pilotage des dépenses.

Vous y gagnez sur toute la ligne !

Transiter vers la facturation électronique : quelles étapes pour les PME ?

Analyse des processus existants

La première étape consiste à cartographier les processus actuels : émission, réception, validation et archivage des factures. L’objectif est d’identifier les points de friction (ressaisies, délais, erreurs) et le niveau réel de maturité digitale. Cette phase dépasse la simple numérisation pour engager une transformation des processus et supprimer des flux fragmentés et peu visibles en temps réel.

Choix d’une Plateforme Agréée (anciennement PDP)

Le choix de la plateforme conditionne la conformité réglementaire et la fluidité des échanges. Une PME doit privilégier une solution :

- Conforme aux exigences légales,

- Interopérable avec son SI Achats,

- Capable de gérer l’ensemble du cycle de facturation.

Les solutions achats connectées à plusieurs plateformes facilitent la mise en conformité et l’adoption de la RFE par vos équipes.

Important ✨

Votre PA d’émission peut être différente de votre PA de réception. Si vous êtes une PME vous devrez à minima choisir une PA de réception avant le 1er septembre 2026.

Découvrez en 2 minutes si vous êtes concerné par la RFE sur le site du ministère des Finances.

Intégration avec ERP, SI Achats ou logiciel comptable

L’intégration au système d’information n’est pas obligatoire mais est un élément clé pour éviter les ressaisies et fiabiliser les données. Elle permet de :

- Synchroniser les référentiels,

- Automatiser les rapprochements,

- Piloter les engagements en temps réel.

Les entreprises ayant intégré leurs outils gagnent en visibilité et en cohérence des données.

Automatisation du traitement des factures

L’automatisation, là encore n’est pas obligatoire mais fortement conseillée. Elle repose sur la reconnaissance des données, le rapprochement automatique et les workflows de validation.

Elle réduit les délais et les erreurs, tout en libérant du temps pour des tâches à plus forte valeur ajoutée. Certaines organisations constatent des gains significatifs sur le traitement des factures.

Par exemple, notre client F2J Industry a constaté très rapidement des gains significatifs de temps :

Jean-Baptiste Collin – Responsable achats, F2J Industry 🖊️

« Nous avons gagné près de 40% du temps passé sur le processus de traitement des factures fournisseurs »

Formation des équipes

Ne négligez pas cette étape ! L’adoption des outils par vos équipes est un facteur clé de succès. La formation doit couvrir les nouveaux processus et usages, avec une approche progressive et pédagogique. Une communication régulière et un accompagnement au changement favorisent une appropriation rapide et durable.

N’hésitez pas à utiliser nos documents pour expliquer la RFE et ses avantages.

Quels sont les risques pour les PME en cas de non-conformité ?

La non‑conformité à la RFE expose les PME à des risques fiscaux, financiers et organisationnels : amendes, factures rejetées, retards d’encaissement et surcharge des équipes.

Sanctions fiscales

Les PME peuvent s’exposer à des amendes par facture non conforme (format, plateforme, données), avec plafonds annuels, et risque de contrôles fiscaux renforcés ou de remise en cause de la TVA. Le coût peut rapidement peser sur les finances de l’entreprise.

Rejets de factures

Autre risque indirect : le rejet des factures par la plateforme ou par le client si elles ne respectent pas les exigences (mentions, SIREN, format), considérées comme non reçues et nécessitant corrections et réémission. Perte de temps et de crédibilité sont un risque à ne pas négliger.

Retards de paiement

Tant que la facture n’est pas acceptée comme conforme, le délai de paiement ne démarre pas, ce qui allonge les délais d’encaissement et fragilise la trésorerie.

Désorganisation des processus internes

Last but not least : la désorganisation ! Sans solution adaptée, les équipes multiplient ressaisies et contrôles manuels, ce qui alourdit la charge de travail, augmente les erreurs et révèle les faiblesses des processus achats‑finance. Vous augmentez rapidement les risques liés à la non‑conformité.

Ne vous laissez pas surprendre par la RFE. Transformez vos processus Procure-to-Pay dès maintenant !

Réussir votre passage à la facturation électronique : les bonnes pratiques pour PME

Bon à savoir 💡

Réussir la transition de votre PME vers la facturation électronique, c’est d’abord une question de méthode et d’organisation car vous devrez structurer vos processus de facturation, puis les automatiser dans un SI achats / Procure‑to‑Pay compatible RFE.

Première étape : la centralisation. Rassemblez toutes vos factures fournisseurs et clients dans un outil unique relié à votre comptabilité et à vos achats (SI achats / P2P), plutôt que de multiplier les boîtes mail, fichiers Excel et portails isolés.

Cette centralisation garantit une vue d’ensemble sur les engagements, les factures en cours, les relances et les litiges et prépare l’interface avec les plateformes Agréées de facturation électronique.

Important ✨

Cette étape est un point clé car tous vos fournisseurs ne seront pas concernés par la RFE . Il vous faut donc un outil simple pour centraliser vos factures fournisseurs et piloter votre cycle de facturation.

Automatiser la validation des factures

Paramétrez des contrôles automatiques pour vérifier la cohérence facture‑commande‑réception (3‑way match), les montants, les taux de TVA et les mentions obligatoires RFE. L’objectif est que seules les exceptions (écarts de prix, de quantité, anomalies de TVA) nécessitent une intervention humaine, ce qui réduit fortement les délais de traitement et les erreurs.

Mettre en place des workflows de validation

Définissez des workflows de validation clairs : règles par montant, famille de dépenses, centre de coût, service ou type de fournisseur, avec circuits d’approbation multi‑niveaux et délégations. Des workflows accessibles en mobilité (appli, web) fluidifient les validations, renforcent le contrôle interne et fournissent une piste d’audit fiable sur chaque facture, indispensable en environnement RFE.

Christophe Moreaux – Responsable du service Contrôle de Gestion, FFF 🖊️

« Avec les factures numérisées accessibles dans l’outil et l’accès aux workflows de validation via les smartphones, nous avons simplifié, sécurisé et raccourci les processus de validation de façon significative »

Suivre les indicateurs de performance

Mettez en place quelques KPI simples pour piloter votre transition : délai moyen de traitement d’une facture, taux de factures sans erreur au premier passage, pourcentage de factures rapprochées automatiquement, volume de litiges, respect des délais de paiement. Ne misez pas sur la quantité mais plutôt sur la qualité. En suivant ces indicateurs achats dans votre outil P2P / BI, vous identifiez rapidement les goulots d’étranglement, mesurez les gains de productivité et ajustez vos workflows ou vos règles d’engagement.

Assurer la conformité continue

Choisissez une solution et des partenaires (PA / OD / éditeur) qui intègrent les exigences RFE : formats Factur‑X/UBL/CII, mentions obligatoires, connexion au PPF, gestion de l’e‑reporting et archivage probant. Mettez à jour régulièrement vos paramétrages (règles TVA, mentions, contrôles), formez vos équipes achats‑finance, et faites évoluer vos procédures pour rester conforme dans la durée, pas seulement au moment de la bascule réglementaire.

Pourquoi intégrer la facturation électronique au processus P2P ?

Se conformer aux obligations légales

L’intégration de la facturation électronique dans le processus Procure-to-Pay (P2P) permet de faciliter la réponse aux exigences réglementaires en matière de dématérialisation et de transmission des données fiscales. Au-delà de la conformité, elle offre une meilleure traçabilité des flux et limite les risques de non-respect des obligations déclaratives.

Dématérialiser les factures

La facturation électronique s’inscrit dans une logique plus large de digitalisation du cycle achats et finance. Elle permet de remplacer les flux papier par des échanges numériques structurés, facilitant le stockage, la recherche et l’archivage des documents. Cette dématérialisation contribue à fluidifier l’ensemble du processus P2P.

Réduire les coûts de traitement des factures

L’automatisation du traitement des factures diminue significativement les coûts administratifs liés aux tâches manuelles (saisie, vérification, relances). En supprimant les ressaisies et en standardisant les flux, les entreprises améliorent leur productivité et réduisent les erreurs .

Sécuriser les échanges et limiter les fraudes

La facturation électronique renforce la sécurité des transactions grâce à des formats normalisés, des contrôles automatisés et une meilleure traçabilité. Elle limite de facto les risques de fraude, notamment liés aux fausses factures ou aux modifications de coordonnées bancaires, tout en assurant la fiabilité des données échangées.

Accélérer les délais de paiement

En automatisant les circuits de validation et en facilitant le rapprochement entre commande, réception et facture, la facturation électronique réduit les délais de traitement.

Résultat : des paiements plus rapides et une amélioration de la relation fournisseurs, qui favorise la confiance et la performance opérationnelle.

Sécuriser vos processus d’approvisionnement et de facturation

Intégrée au processus P2P, la facturation électronique permet de relier l’ensemble des étapes, de l’expression du besoin jusqu’au paiement. Cette continuité garantit une meilleure maîtrise des engagements, une visibilité en temps réel sur les dépenses et un respect renforcé des politiques achats.

La bonne question à se poser 🤔

« La RFE, est-ce simplement digitaliser la facture… ou transformer en profondeur le pilotage des flux financiers et achats ? »

Comment la facturation électronique s’intègre à un SI Achats ?

L’intégration de la facturation électronique dans un SI Achats dédié aux PME s’inscrit dans une logique de continuité du processus Procure-to-Pay, où chaque étape est connectée et pilotée.

- Une intégration au cœur du cycle Procure-to-Pay : la facture est directement liée aux étapes amont (commande, réception). Le SI Achats permet un rapprochement automatique entre ces éléments, garantissant cohérence des données et traçabilité des engagements.

- Une interopérabilité avec les outils existants : le SI Achats se connecte à l’ERP, aux plateformes de dématérialisation et aux référentiels fournisseurs. Cette interconnexion limite les ressaisies et fluidifie les échanges entre achats, finance et fournisseurs.

- L’automatisation des contrôles et des workflows : la facture est automatiquement traitée : extraction des données, rapprochement avec les commandes et validation via des workflows. Cela sécurise les processus et réduit les délais.

- Une meilleure visibilité et un pilotage en temps réel : les équipes accèdent à une vision fiable des factures et des engagements. Cette transparence améliore le pilotage budgétaire et le contrôle interne.

La bonne question à se poser 🤔

Votre SI Achats est-il juste un outil de gestion qui fonctionne en silos ou connecte-t-il réellement achats et finance ?

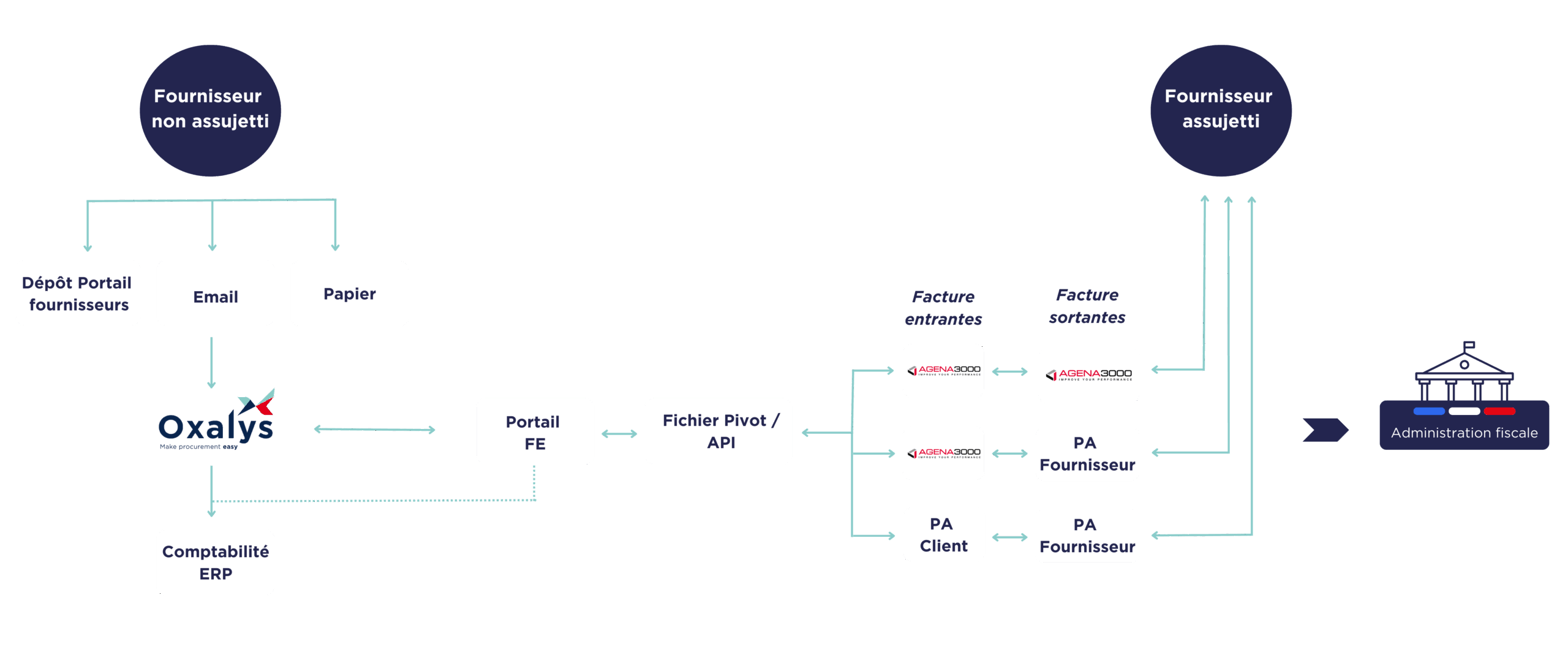

Voici comment Oxalys et son partenaire la P.A AGENA3000 et permet de centraliser toutes les factures quelle que soit leur origine au sien d’u outil unique. le tout de façon ultra transparente.

Pourquoi dématérialiser vos factures fournisseurs avec Oxalys ?

Oxalys permet à votre PME de dématérialiser tout son cycle factures fournisseurs tout en se mettant en ordre de marche pour la facturation électronique obligatoire, sans multiplier les outils ni complexifier les processus.

Une solution intégrée Procure-to-Pay

Oxalys couvre l’ensemble du cycle Procure‑to‑Pay : de la demande d’achat aux commandes, réceptions, factures et intégration en comptabilité, dans une plateforme unique.

Pour votre PME, cela signifie que la facture (numérique aujourd’hui, électronique demain) s’inscrit naturellement dans un flux structuré, avec un lien systématique à la commande, au budget et au fournisseur.

Gestion automatisée des factures fournisseurs

La solution automatise la capture, le rapprochement et la validation des factures fournisseurs : rapprochement commande / réception / facture, identification des écarts, circuits d’approbation et intégration comptable.

Oxalys gère à la fois les PDF, les flux dématérialisés actuels et les futurs formats de facture électronique (Factur‑X, UBL, CII), ce qui réduit les délais de traitement et les erreurs de saisie.

Conformité avec la réglementation

La brique « dématérialisation des factures » d’Oxalys s’interface avec un Portail FE et des plateformes Agréées pour assurer l’envoi, la réception et le suivi des e‑factures conformément à la RFE. Les contrôles intégrés (mentions obligatoires, formats EN 16931, statuts de rejet/acceptation, piste d’audit) permettent de sécuriser la conformité fiscale sans remettre en cause le SI Achats existant.

Une solution adaptée aux PME et ETI

Oxalys est conçu pour les organisations de taille intermédiaire : paramétrable, déployable par étapes et capable d’évoluer d’une simple dématérialisation des factures vers une facturation électronique complète. Les retours clients montrent des gains significatifs avec un taux d’adoption élevé grâce à une ergonomie pensée pour les équipes terrain.

Ne vous laissez pas surprendre par la RFE. Transformez vos processus Procure-to-Pay dès maintenant !

Digitalisez votre P2P et sécurisez vos processus de facturation avant la RFE

Les PME doivent aborder la RFE et les démarches à mettre en place comme un levier puissant pour se mettre en conformité avec les futures obligations légales et renforcer leur productivité, et non comme une contrainte. C’est comme cela que nos clients l’ont abordée, et dès à présent, ils sont déjà rassurés quant au passage à la RFE.

Mark Lavoye – R.A.S Intérim 🖊️

« La solution Oxalys nous accompagnera dans notre mise en conformité avec la réforme sur la facture électronique. »

Découvrez Oxalys : votre partenaire P2P pour la RFE

Transformez votre Procure-to-Pay avec Oxalys et transitez sereinement vers la Réforme de la Facturation électronique.

Demandez une démo !

Facturation électronique pour les PME

Quelques questions qui reviennent !

La facturation électronique est-elle obligatoire pour les PME ?

Oui, la facturation électronique devient progressivement obligatoire pour toutes les entreprises assujetties à la TVA en France, y compris les PME.

La réforme prévoit deux obligations distinctes :

- e-invoicing : émission et réception de factures électroniques entre entreprises (B2B domestique),

- e-reporting : transmission de certaines données à l’administration fiscale.

Le calendrier exact dépend de la taille de l’entreprise.

À terme, toutes les entreprises devront recevoir des factures électroniques et en émettre selon un calendrier progressif.

Quelle est la différence entre facture électronique et facture dématérialisée ?

La distinction est essentielle :

- Facture dématérialisée : simple version numérique d’une facture papier (PDF, scan). Elle reste peu structurée et nécessite souvent un traitement manuel.

- Facture électronique (au sens réglementaire) : facture émise, transmise et reçue dans un format structuré (ou mixte) permettant un traitement automatisé.

Autrement dit, toutes les factures électroniques sont des factures dématérialisées, mais l’inverse n’est pas vrai : toutes les factures dématérialisées ne sont pas des factures électroniques conformes à la RFE.

Qu’est-ce qu’une PDP (Plateforme de Dématérialisation Partenaire) ?

Cette appellation a été modifiée en « Plateforme Agréée ». C’est une plateforme certifiée par l’administration fiscale pour gérer les flux de facturation électronique.

Elle assure plusieurs fonctions clés :

- émission, réception et transmission des factures,

- contrôle de conformité,

- transmission des données fiscales à l’administration,

- interconnexion avec les autres acteurs (clients, fournisseurs, systèmes internes).

Elle joue un rôle d’intermédiaire sécurisé entre l’entreprise et l’écosystème de la facturation électronique. Elle ne doit pas être confondue avec une solution compatible avec la facturation électronique qui, à elle seule, ne transmet pas les factures.

Comment intégrer la facturation électronique dans un processus Procure-to-Pay ?

L’intégration n’est pas obligatoire mais est fortement conseillée dans une logique de continuité des flux :

- Connexion aux outils existants : cela consiste à intégrer la PA avec le SI Achats, l’ERP et la comptabilité pour éviter les ressaisies.

- Automatisation du rapprochement : il s’agit de relier automatiquement facture, commande et réception pour fiabiliser les contrôles.

- Mise en place de workflows : il faut automatiser les circuits de validation pour sécuriser et accélérer le traitement.

- Pilotage des données : l’objectif est de faciliter l’exploitation des données en temps réel pour suivre les engagements, les dépenses et les délais de paiement.

L’enjeu n’est pas seulement technique mais plutôt stratégique et organisationnel car il s’agit d’aligner achats et finance dans un processus fluide, traçable et piloté.

Où se place une solution de P2P comme Oxalys dans le cycle de la RFE ?

Oxalys est un SI achats / P2P qui gère le cycle complet demande d’achats, commande, réception‚ facture et paiement. Pour la facturation électronique, il s’intègre à des plateformes agréées et/ou OD pour recevoir des factures conformes RFE et automatiser le rapprochement et les validations, puis alimenter la comptabilité.